Im letzten der Teil der Serie geht es um die Maßnahmen, welche aktuell von Unternehmen ergriffen werden, um Fraud im Unternehmen gezielt vorzubeugen und zu bekämpfen. Daneben soll ein Ausblick gegeben werden, wie die Fraud-Bekämpfung in Zukunft aussehen könnte.

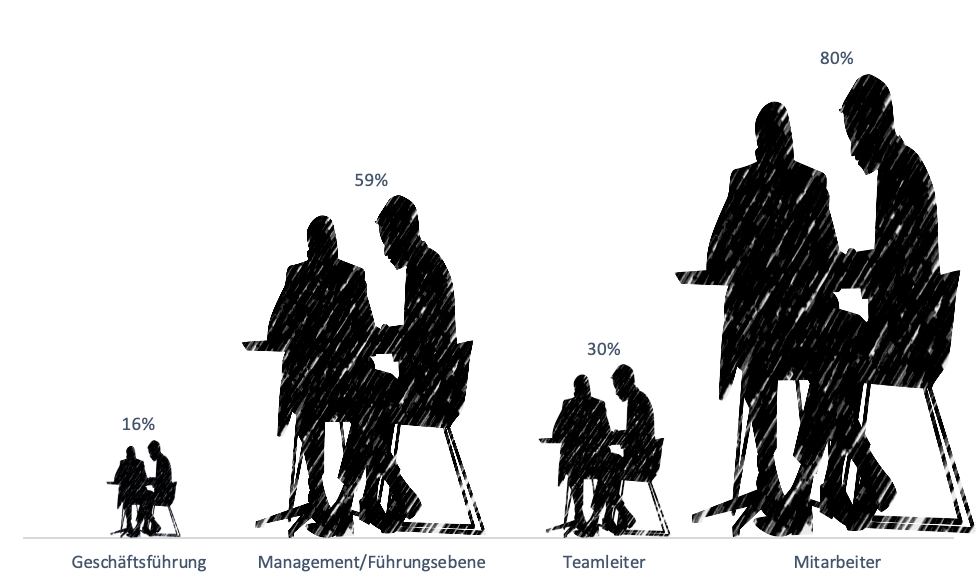

In vorherigen Teilen konnte dargestellt werden, dass Fraud ein gängiges Problem in Unternehmen ist. Es stellt sich nun die Frage, wie Unternehmen konkret bei der Fraud-Bekämpfung vorgehen. Vor diesem Hintergrund wurden die Teilnehmer gefragt, welche Maßnahmen zur Vermeidung von Betrug in ihrem Unternehmen eingesetzt werden. Die Befragten konnten dabei mehrere Instrumente nennen. Die Ergebnisse zeigen, dass der Fokus der Fraud-Bekämpfung primär auf klassischen kontrollierenden Maßnahmen fußt. So nannte eine Vielzahl der Teilnehmer, dass ihr Unternehmen beispielsweise das 4-Augen Prinzip (80%), Rollenkonzept (59%) oder Mitarbeiterschulungen (56%) einsetzt. Ein geringfügiger Teil der Teilnehmer (3%) gab an, dass ihr Unternehmen aktuell keine konkreten Maßnahmen zur Betrugsbekämpfung einsetzt.

Aktuelle Maßnahmen, die von Unternehmen genutzt werden, können ein guter Ansatzpunkt zur Fraud-Bekämpfung sein, weißen allerdings Schwachstellen hinsichtlich der Geschwindigkeit und Genauigkeit der Betrugsaufdeckung auf. Vor diesem Hintergrund ist ein Ausblick auf zukünftige Trends, welche zur Realisierung einer vollautomatisierten Fraud-Bekämpfung beitragen könnten, empfehlenswert. Dabei sind insbesondere Software-Lösungen zu nennen, welche auf Basis maschinellen Lernens und künstlicher Intelligenz Betrugsszenarien in Echtzeit und mit hoher Genauigkeit aufdecken könnten. Entsprechend zu Intrusion-Detection-Systemen im IT-Security-Bereich, die live den Netzwerkverkehr oder die Login-Versuche von Usern an IT-Systemen überwachen, werden zukünftige Fraud-Detection-Systeme die im System verbuchten geschäftlichen Transaktionen überwachen. Die Überwachung wird dabei über einen multimodalen Ansatz durch das Zusammenschließen von Machine Learning und Algorithmen der Künstlichen Intelligenz ermöglicht und durch Erklärungen (explainable AI) sowie einem Human-in-the-loop-Ansatz ergänzt.

Abschließend kann gesagt werden, dass klassische Maßnahmen ein guter Ansatzpunkt zur Fraud-Bekämpfung sein können. Eine Auseinandersetzung mit zukünftigen Trends ist allerdings empfehlenswert, um Betrugsfälle schneller und effizienter aufdecken zu können. Mit dem heutigen Teil endet die Serie zur Studie Fraud in ERP-Systemen. Falls Sie an weitreichenderen Informationen der Studie interessiert sind oder offene Fragen haben, können Sie gerne mit unserer wissenschaftlichen Mitarbeiterin Anna Fuchs in Kontakt treten.

Kontakt: a.fuchs@uni-wuerzburg.de