Da Betrug in verschiedenen Formen auftreten kann, wird sich der heutige Teil der Miniserie auf die verschiedenen Arten und Formen von Betrugsvorfällen konzentrieren. Darüber hinaus wird veranschaulicht, wie Betrugsvorfälle in Unternehmen typischerweise erkannt werden und in welchem Zeitrahmen eine solche Erkennung stattfindet.

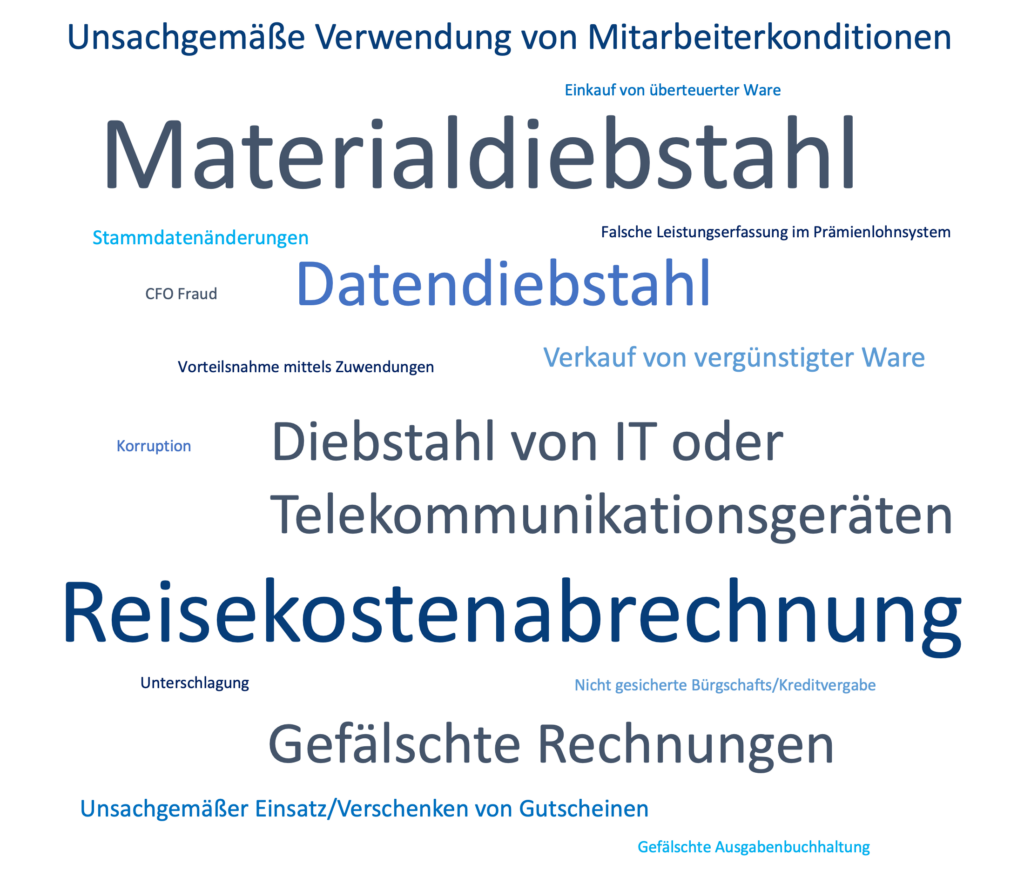

Betrugsvorfälle sind nicht identisch, sondern können in unterschiedlichen Formen und Varianten auftreten. Vor diesem Hintergrund ist es für Unternehmen wichtig, zwischen verschiedenen Betrugsarten unterscheiden zu können, insbesondere um diese frühzeitig zu erkennen und zu verhindern. Im Rahmen der Studie wurden durch Befragungen die verbreitetsten Arten von Betrug identifiziert. Besonders häufig wurden der Diebstahl von Material aus dem Unternehmen, manipulierte Reisekostenabrechnungen oder Datendiebstahl genannt. Weitere häufig genannte Betrugsarten sind zum Beispiel gefälschte Rechnungen oder der Diebstahl von IT- oder Telekommunikationsgeräten.

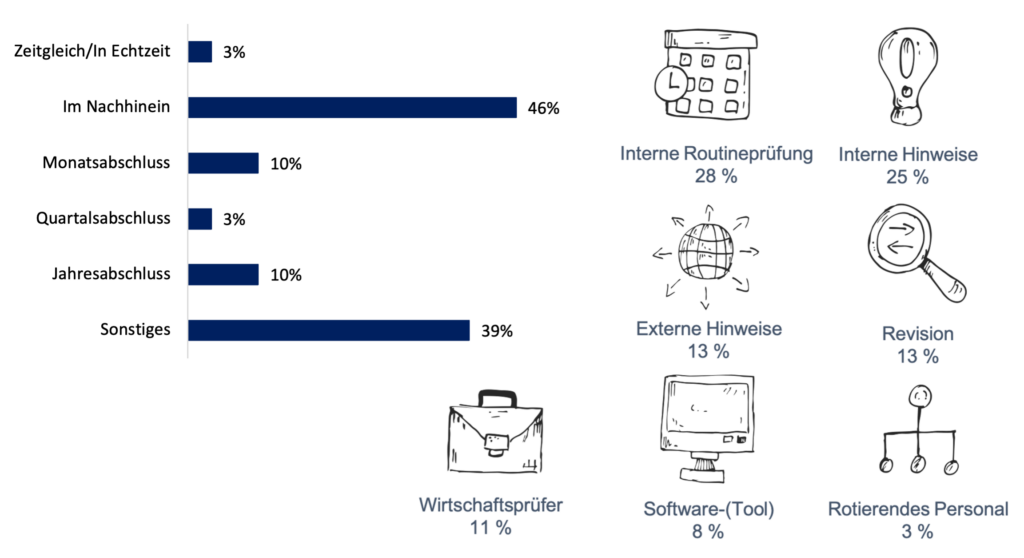

Nachdem gezeigt wurde, dass Fraud auf verschiedene Arten auftreten kann, stellt sich nun die Frage, wie Unternehmen Fraud-Vorfälle üblicherweise erkennen. Vor diesem Hintergrund wurden die Teilnehmer der Studie nach den gängigsten Maßnahmen zur Betrugsaufdeckung in ihrem Unternehmen befragt. Häufig genannte Arten waren z.B. routinemäßige interne Prüfungen (28%), interne (25%) und externe (13%) Hinweise oder Revisionen (13%). Gleichzeitig stellte sich die Frage, wie schnell diese Maßnahmen zur Betrugsaufdeckung beitragen. Daher wurden die Teilnehmer auch nach dem Zeitrahmen gefragt, in dem Betrugsvorfälle in ihrem Unternehmen typischerweise entdeckt werden. Die Ergebnisse zeigen, dass nur ein kleiner Bruchteil der Betrugsaktivitäten in Echtzeit entdeckt wird. Die eigentliche Aufdeckung findet regelmäßig erst im Nachhinein statt, zum Beispiel am Monats- oder Jahresende.

Nachdem im heutigen Teil die Arten und die Erkennung von Betrugsvorfällen vorgestellt wurden, geht es nächste Woche mit den konkreten Maßnahmen zur Betrugsbekämpfung weiter. Neben den aktuellen Maßnahmen, die von Unternehmen zur Betrugserkennung eingesetzt werden, wird auch ein Ausblick gegeben, wie die Betrugsbekämpfung in Zukunft aussehen könnte.

Wenn Sie allgemeine Fragen zur Studie haben oder sich für die spezifischen Ergebnisse interessieren, können Sie gerne unsere wissenschaftliche Mitarbeiterin Anna Fuchs kontaktieren.

Kontakt: a.fuchs@uni-wuerzburg.de