Nachdem im letzten Beitrag eine Einführung in die Studie stattfand, sollen heute die ersten Erkenntnisse der Untersuchungen dargestellt werden. Vor diesem Hintergrund stehen im heutigen Beitrag die Verdächtigten und Betroffenen von Fraud-Vorfällen im Mittelpunkt. Eine Auseinandersetzung mit dieser Thematik ist wichtig, da die Einleitung vorbeugender Maßnahmen stark davon abhängig ist, wo und durch wen unternehmensinterne Fraud-Vorfälle verursacht werden.

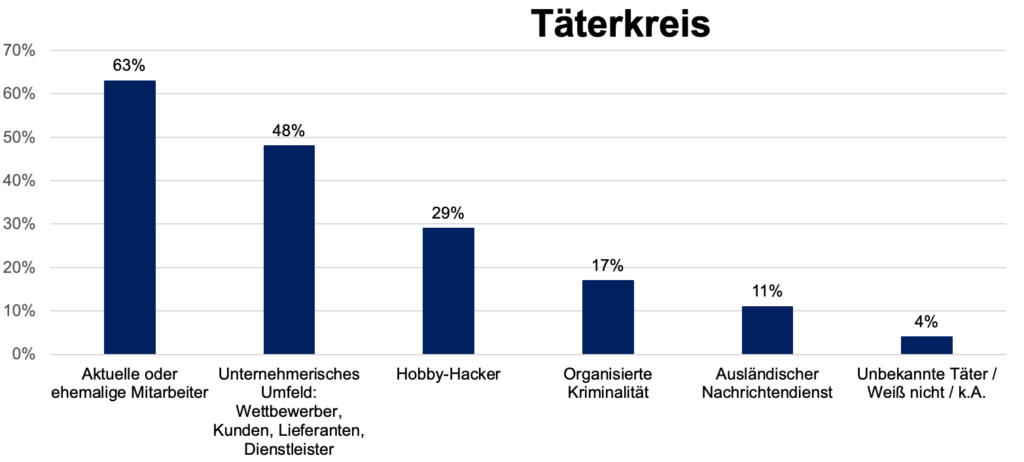

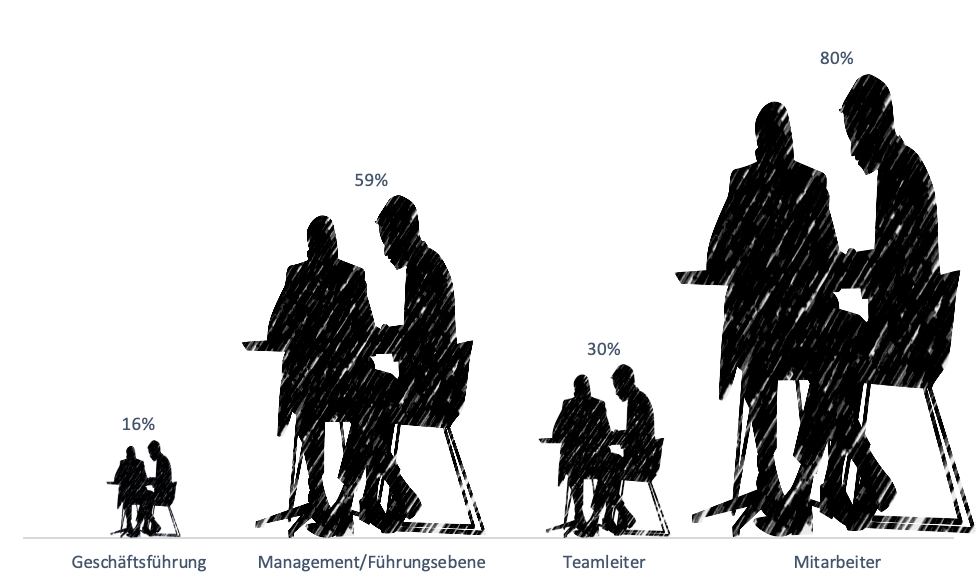

Um ein besseres Bild von den Verursachern von Fraud-Vorfällen zu erhalten, wurden die Teilnehmenden im Zuge der Studie gefragt, auf welcher Hierarchiestufe sie Fraud am ehesten vermuten. Dabei konnten die Befragten aus einer Liste verschiedener Hierarchieebenen eine Mehrfachauswahl treffen oder in einem freien Feld eine Hierarchiestufe ergänzen. Die Ergebnisse zeigen, dass prinzipiell auf jeder Ebene Betrugsvorfälle vermutet werden. Besonders häufig wird dabei die Ebene der Mitarbeiter (80%) und des Managements (59%) genannt. Allerdings werden daneben auch Teamleiter (30%) oder die Geschäftsführung (16%) als Verursacher von Fraud vermutet.

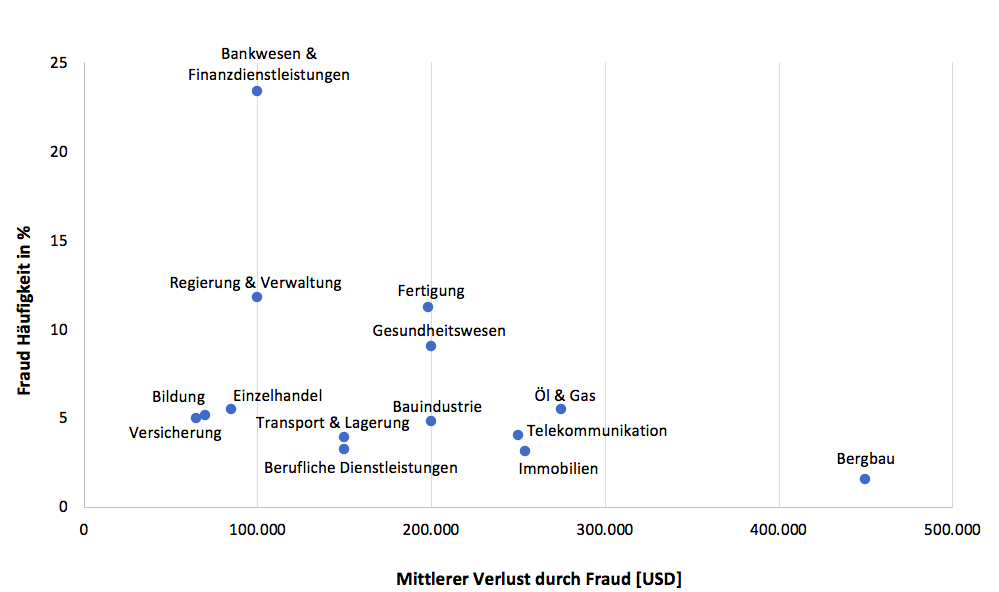

Nachdem im vorherigen Abschnitt die Verursacher von Fraud-Vorfällen untersucht wurden, stellt sich nun die Frage, welche Bereiche besonders häufig von Fraud betroffen sind. Vor diesem Hintergrund wurden die Teilnehmenden der Studie befragt, welche Bereiche ihres Unternehmens bereits konkrete Ziele von Betrugsangriffen waren. Laut Angaben der Studienteilnehmer sind insbesondere das Rechnungswesen (21%), der Vertrieb (21%) und der Einkauf (15%) von Fraud-Vorfällen betroffen. Daneben wurden allerdings auch weitere Bereiche wie beispielsweise die Logistik (11%) oder die IT-Abteilung (8%) genannt. Insgesamt stellt sich heraus, dass bestimmte Bereiche zwar häufiger von Betrugsangriffen betroffen sind, allerdings kein Bereich gänzlich von Fraud-Vorfällen verschont bleibt.

Während im Beitrag dieser Woche die Verdächtigten und betroffenen Bereiche von Betrugsvorfällen beleuchtet wurden, werden im Beitrag der nächsten Woche die verschiedenen Arten von Fraud und deren Aufdeckungsmöglichkeiten thematisiert. Falls Sie generelle Fragen zur Studie haben oder an den konkreten Ergebnissen interessiert sind, können Sie sich gerne an unsere wissenschaftliche Mitarbeiterin Anna Fuchs wenden.

Kontakt: a.fuchs@uni-wuerzburg.de